有錢人是怎麼辦到的?

如何存到上千萬;如何讓複利成為好朋友

到底要買哪一種保險才有保障

要不要貸款購屋?購屋前該思考哪些重點

退休後,拿什麼養活自己……

本書告訴你理財原則、保住本金的投資秘訣,所有人都能輕鬆實踐

學會理財,退休後在各地旅遊時

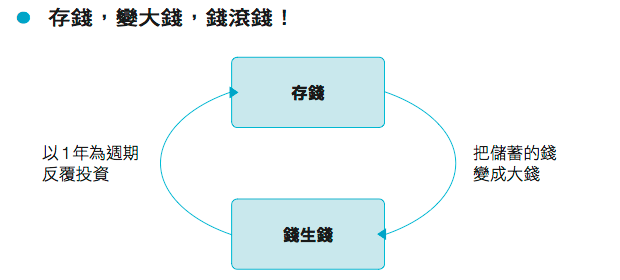

「錢就好似分身一樣,還很努力的在幫你賺錢! 」

只要心存1條財富加速方程式,跟著3個簡單步驟做,

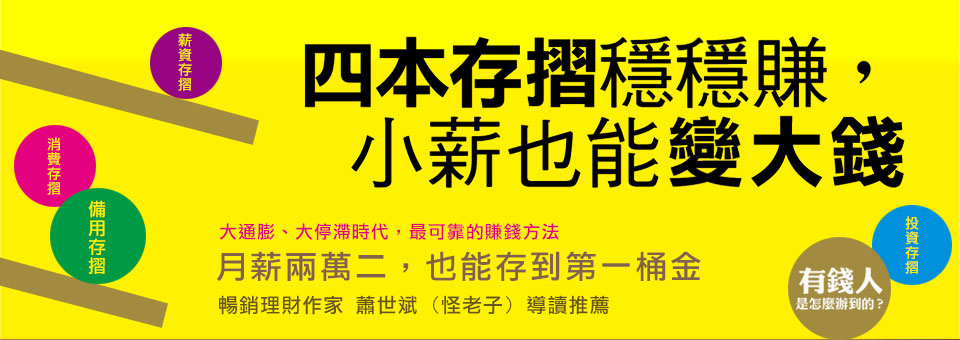

把錢分別放進這4本存摺──薪資存摺、消費存摺、備用存摺、投資存摺,

每個月只要10分鐘,從此就能丟掉發票、擺脫記帳,小薪水也能過富生活!

你是真的想要有錢,或只是想如果有錢就好了?

「四本存摺」絕對是大通膨、大停滯時代最可靠的保本賺錢方法,

人人都能學會、人人都能堅持!

.薪資存摺 替收支把關

.消費存摺 看緊你的口袋

.備用存摺 撐起金錢防護罩

.投資存摺 讓小心變大錢

利用這四本存摺組成的自動化理財系統,讓小錢變大錢,也撐起經濟的保護傘

即使意志薄弱的人都能遵循,從此擺脫活到老、做到老、窮到老的魔咒

韓國全民理財教練 無私公開 抗通膨的自動化理財術

韓國年度圖書總榜第1名

知名財經理財專欄作家 蕭世斌 (怪老子) 導讀推薦

2012年11月28日出版

平裝 14.8cm × 21cm

全書256頁‧定價:280元

![]()

![]()

分享這本書給朋友

![]()

![]()

小薪族理財健檢

□ 能存錢就心滿意足,投資是有錢人的玩意兒。

□ 別人工作三年存下第一桶金,我卻還是兩手空空。

□ 勞保發生破產危機,焦慮退休後拿什麼養自己。

□ 結婚後,想著購屋;購屋後,忙著還房貸……總是為眼前資金煩惱。

小心!只要符合其中一項,

你就可能掉入活到老、做到老、窮到老的魔咒。

別怕 ! 好好利用四本存摺,你也可以邁向百萬、千萬富翁

本書目錄

導讀 理財是有錢人的玩意兒? 蕭世斌

前言 自動化理財術,小薪水過富生活第1章 財富加速方程式

多少才「足夠」?有錢人是怎麼辦到的?

財富加速方程式

計算你的財富目標

第2章 理財的一二三

輕鬆無感的財富管理理財一二三:儲蓄、預留、再投資

看緊你的荷包: 支出及儲蓄管理

撐把金錢防護傘:備用資金管理

讓錢滾錢:投資管理

第3章 向「理財自動化」進軍

好好分類你的錢自動化理財術:啟動「4本存摺」

第1本存摺:薪資存摺

第2本存摺:消費存摺

第3本存摺:備用存摺

第4本存摺:投資存摺

多多關心你的「4本存摺」

第4章 把「別人的錢」變成「自己的錢」

「資產」並非都是好東西「負債」也能生錢

哪些才是真正的資產?

貸款購屋,將人生中的最大負債變資產

第5章 讓「小薪」變「大錢」

投資就像馬拉松保住本金的投資祕訣

投資,究竟是為了什麼?

家有考生,你的錢袋夠深嗎?

退休後,你拿什麼養活自己?

還有哪些投資管道?

投資平衡木:向左走還是向右走?

打造自己專屬的投資組合

種下錢後,你期望收成多少?

投資季節在循環

後記 用心理財者,財富會更加青睞他

附錄1 你的存錢速度,跟得上通膨嗎?

附錄2 判斷股票型基金報酬率的標準

作者介紹 高敬鎬

國際金融理財師、資金管理專家、理財規劃師。

改變了上萬人人生的理財教練。

在韓國保德信保險、友利投資證券、安聯保險等公司工作8年,長期提供理財服務。

創辦「高敬鎬理財教練研究所」,

透過理財講堂及訓練活動,實現大家的財富夢想。

「世上並沒有最好的金融商品,只要是適合自己的投資計畫和投資目的的金融商品,就是最棒的。」 By 高敬鎬